João Alberto Manaus Correa

João Alberto Manaus Correa

Livrar margem para investimentos faz parte (ou deveria fazer) do interesse político de cada mandato e mandatário em qualquer esfera de governo e interessa à engenharia pela irrigação de projetos e obras que isto representa, seja no mercado de obras novas, seja no de manutenção e operação.

Para efeito deste artigo, tal margem será referida como:

Capacidade de Investimento = Receita Corrente Líquida – Despesa Corrente Líquida – Pagamento de dividas.

Esta margem já tendeu a zero na década de 80 e se não atentarmos teremos, em curto prazo, a repetição deste cenário face ao crescimento das despesas não acompanhadas pelo aumento das receitas.

São as despesas correntes anuais as principais responsáveis pelo estreitamento da capacidade de investimentos do setor público, mas seu ataque demanda muita competência pela força inercial que a mesma tem demonstrado ao longo dos anos.

Os recursos para projetos e obras dependem desta margem que, quando muito, se situa na ordem de 20% da receita tributária (haja otimismo!).

Trazemos à luz algumas constatações no sentido de pacificar e medir as causas mais significativas da evolução das despesas correntes do Setor Público.

A preocupação com o crescimento das despesas correntes (pessoal, manutenção e operação) dos Estados e Municípios, principalmente em último ano de mandato, fomentou a edição da Lei Complementar nº 101, de 4/5/2000, conhecida como Lei de Responsabilidade Fiscal.

Nos trabalhos citados nas referências bibliográficas ao final, está demonstrada a necessidade de analisar o comportamento destas despesas e lançar luz sobre alguns parâmetros conceituais pouco abordados na Contabilidade Pública Tradicional.

A maioria dos recorrentes discursos e promessas de reduzir despesas são pulverizados em seguida, pela dura realidade das contas e dos balanços.

INVESTIMENTO DIMINUI A CAPACIDADE DE INVESTIMENTO?

O que sempre nos incomodou foi o fato de que se está ignorando que a realização de investimentos tão buscados vai resultar em crescimento da despesa corrente anual. Este crescimento irá pressionar a arrecadação, diminuindo sua margem para investimento e para endividamento.

Em trabalhos publicados em 1979 e 1982, respectivamente, abrangendo dados de dez balanços no período 1968 a 1977, foi estabelecido de forma estatística que esta ligação existia e estava na ordem de 15 centavos de incorporação nas despesas correntes anuais para cada Real investido pela PMSP. Outras conclusões foram:

Estabeleceu-se também que estas despesas, tanto de investimento quanto de custeio, eram função, no caso Municipal, da poderosa variável da população. Ou seja, quem justificava estatisticamente o crescimento do custeio era o investimento. Investimento explicado por uma variável mais potente ainda, ou seja, a POPULAÇÃO.

Ao longo dos dez anos analisados ficou demonstrado que as funções de governo mais importantes como geradoras de despesas correntes eram: serviços urbanos, educação e saúde.

A metodologia adotada para estabelecer estas correlações está disponível nas publicações citadas na referência bibliográfica. Foi aplicada ao Metrô de São Paulo, no período entre 1976 e 1990, com resultados consistentes e pode ser recuperada e novamente aplicada a cada tipo de Organização, seja ela pública ou privada.

Para ilustrar as afirmações, apresentamos algumas regressões estatísticas obtidas na época, que embora careçam de atualização ilustram a dependência do custeio anual da variável investimento acumulado, como uma aproximação da formação do patrimônio a ser mantido e operado. No caso da PMSP, a aderência foi superior à do Metrô em grande parte, porque estávamos considerando dados de início da operação da Companhia.

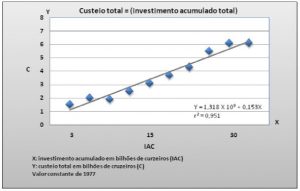

Visão Gráfica da Evolução do Custeio da PMSP

Afirmação possível: cada dólar investido acresceu 15 cents às despesas anuais de custeio.

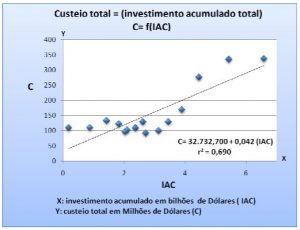

Visão Gráfica da Evolução do Custeio da Companhia do Metrô de São Paulo.

Afirmação possível :cada dólar investido acresceu 4,2 cents às despesas anuais de custeio.

A LEI DE RESPONSABILIDADE FISCAL PODE ESTAR CONTRIBUINDO PARA UMA CRISE FISCAL?

Quando nos referimos à Responsabilidade Fiscal, temos que considerar não só a Lei Complementar Nº 101, de 4/5/2000 (LC 101), mas também a Lei n° 10.028 de 19/10/2000. Ambas as leis focam sua preocupação no equilíbrio fiscal estabelecendo limites, penalidades e restrições para dois itens principais: despesas com pessoal e despesas com endividamento e serviço da dívida.

Este equilíbrio deve ser projetado para dois anos posteriores ao exercício orçamentário. Quando trata das despesas obrigatórias de caráter continuado, a LC 101 estabelece em seus artigos 16 e 17 as alternativas para enfrentar os aumentos continuados das despesas para reequilibrar o orçamento: aumento permanente da receita ou redução permanente da despesa.

A parte mais importante das despesas correntes são as despesas com pessoal, que tem tetos fixados em 50% para a União e 60% para Estados e Municípios, percentuais referidos a receitas correntes líquidas (deduzidas transferências e arrecadações previdenciárias). Sendo assim, podemos perceber a intenção de manter, dentro destes parâmetros, o equilíbrio do orçamento com manutenção ou incremento de uma capacidade de investimento capaz de prover as melhorias demandadas pela população.

Aqui temos que colocar as nossas ponderações com referência ao espírito da Lei, abrangendo: Se tanto o crescimento da população como o investimento induzem ao aumento de despesas correntes, é de se esperar que estes limites, impostos para serem seguidos, necessitem de aumento real de receitas em velocidade compatível com este crescimento.

A valer a regra dos 15 centavos marginais de crescimento por real investido, ou 15% do investimento, poderíamos afirmar que, para o caso de um órgão com 20% de capacidade de investimento estaríamos considerando um aumento anu al de 3% (0,2x 15%) nas despesas correntes a serem compensadas com ampliação da receita.

Podemos agora ampliar nossa preocupação para outros níveis de governo, como o estadual e o federal.

As funções de natureza social, como segurança, educação e saúde, tendem a ficar com o serviço público, o que agrava o cenário das despesas correntes.

A contenção de gastos correntes sabidamente inelásticos e a busca por recursos externos ficam como alternativas de impacto pouco confiáveis para ampliação e/ou manutenção da capacidade de investimento. Restam as alternativas de ação referidas a receitas, cujas evidências podem ser observadas pelo aumento da carga tributária, seja com aumento de alíquotas, seja com ampliação da base contribuinte, seja com aumento da eficiência da fiscalização ou ainda da transferência de despesas para a iniciativa privada.

A carga tributária média por habitante nem sempre é referida, havendo preferência de sua comparação com o PIB. Defendo, no caso de serviços públicos, fazer a abordagem pelo tributo médio por habitante, referido a uma qualidade dos serviços.

A renda da população e das empresas está dando sinais de que sua elasticidade é limitada.

A tendência atual é transferir a despesa e a receita de alguns serviços para a iniciativa privada na tentativa de conter gastos contabilizados no orçamento. Em muitos casos, sem aliviar a contrapartida de arrecadação, elevando o tributo médio por habitante e distorcendo sua contabilização.

A situação, após dez anos de edição da Lei, demanda atenção para determinar até que ponto a intenção de criar uma responsabilidade fiscal trouxe resultados e que impactos podem advir da aplicação da Lei sem o aperfeiçoamento da mesma, com destaque para os impactos sobre a carga tributária média, principalmente em orçamentos de Prefeituras Municipais bastante carregadas com atribuições constitucionais após 1988.

João Alberto Manaus Corrêa

REFERÊNCIAS BIBLIOGRÁFICAS

- CORRÊA, JOÃO ALBERTO – “Análise de Índices Marginais Aplicada a Empresas de Transporte – O caso da Cia. do Metrô de São Paulo” – In: Anais do VII Congresso da Associação Nacional de Pesquisa e Ensino em Transportes – São Paulo, SP – 1993.

- CORRÊA, JOÃO ALBERTO et Alii – O Custo de Governar In: Cidade – Revista de Ciência e Tecnologia Municipal – Vol. nº 01 – São Paulo – jan./mar. 1982 – pg. 40-43.

- CORRÊA, JOÃO ALBERTO – Análises estatísticas da estrutura e evolução dos custos de operação na Administração direta da Prefeitura do Município de São Paulo. In: Engenharia Municipal nº 77 – São Paulo – Sociedade dos Engenheiros e Arquitetos Municipais de São Paulo – 1979 – pg. 20 a 26.

- CORRÊA, JOÃO ALBERTO et Alii – Estudo da Relação Produto e Custo Médio por Habitante do Município de São Paulo in: Série Informações e Apoio ao Planejamento 2. Custos de Urbanização. São Paulo – COGEP – 1978 – pg 127 a 219.