Frederico Bussinger

“Dê-me, Senhor, agudeza para entender,

capacidade para reter,

método e faculdade para aprender,

sutileza para interpretar,

graça e abundância para falar.

Dê-me, Senhor, acerto ao começar,

direção ao progredir

e perfeição ao concluir”

(São Tomás de Aquino)

O Brasil chegou a ter 38.287 km de ferrovias (1960), malhas originalmente implantadas e operadas por empresas privadas desde meados do Século XIX: os dados divergem conforme a fonte, mas estima-se que podem ter chegado a 250 (entre brasileiras, inglesas, francesas e belgas, pequenas companhias regionais e algumas estaduais). Dessas, algo como 180 empresas teriam chegado em algum momento a operar trens.

Conectando as diversas regiões do território nacional, transportavam passageiros e cargas; tanto para trânsito e abastecimento doméstico, como para o comercio exterior. Em termos de volume, a participação ferroviária no Porto de Santos, p.ex, alcançou cerca de 85% dos fluxos nos anos anteriores à II Guerra Mundial.

A partir de então o setor começou a enfrentar dificuldades, atribuídas a um boom rodoviário: redução de movimentações em alguns trechos, crescimento do número de acidentes e, reprisando o que já ocorrera no final do Século XIX, as empresas ferroviárias (privadas) começaram a enfrentar dificuldades financeiras; o que passou a afetar manutenções e qualidade de serviços.

Antes que se invoque Nelson Rodrigues e seu “complexo de vira-lata”, importante registrar que tal debacle não ocorreu só no Brasil: a progressiva degradação do sistema ferroviário americano, agudizada de igual forma após a Guerra, emergiu, sem retoques, durante os anos 1970: falência de uma dezena de empresas, índices elevados (e crescentes) de acidentes, descontinuidade operacional de alguns trechos, perda de 1/3 do mercado. “Quase chegou a um colapso total”, segundo avaliação da “American Short Line and Regional Railroad Association” – ASLRRA.

Do outro lado do Atlântico, ainda que com especificidades, timing e em graus distintos, diversos sistemas ferroviários europeus também passavam por dificuldades.

No Brasil, em busca de soluções, o governo federal começou por encampar a SP Railway (Santos-Jundiai) logo em 1946. Poucos anos depois, como os déficits das empresas ferrovias brasileiras já representavam 14% das receitas tributárias da União, ele resolveu criar a RFFSA (1957); estatizando e fundindo 22 ferrovias. Na década de 1960/70 foi a vez das ferrovias paulistas: 5 operadoras, recém estatizadas, foram fundidas sob a FEPASA (1971). E, em 1984, por meio de cisão parcial da RFFSA, nasce a CBTU (1984), esta focada no transporte metropolitano de passageiros, pela qual o governo brasileiro injetou recursos expressivos e implementou diversos projetos de modernização; mais ou menos em paralelo com os metrôs, então nascentes.

Não é que os USA seguiram caminho similar? Para surpresa de muitos, que imaginam que lá “governo não se mete em negócios privados”; que “lá falência é pra valer”, seu governo federal reagiu: fez pesado esforço financeiro e institucional na tentativa de recuperar ativos e sistemas (bilhões de Dólares!). Nesse processo foi criada a AMTRAK (1971) para operação específica do transporte de passageiros; gestora de uma fusão de 20 operadoras ferroviárias privadas, recém estatizadas. Três anos mais tarde, constatada a insuficiência do primeiro conjunto de medidas, e mantido o cenário deficitário, foi a vez do transporte ferroviário de cargas: meia dúzia de empresas privadas (algumas das quais resultantes de prévias fusões), foram também estatizadas e fundidas, dando lugar à CONRAIL (operacional em 1976).

Apesar de todo esforço e das radicais iniciativas, ao final da década de 1970 “a situação financeira das companhias ferroviárias era tão ruim que era difícil manter os trens de carga e passageiros movimentando-se efetivamente em grande parte da malha deteriorada”, segundo síntese do processo feito pela “Association of American Railroads” – AAR.

“Staggers Rail Act”

É nesse contexto que uma nova estratégia é buscada e concebida: após longos e acalorados debates congressuais o Presidente Jimmy Carter sancionou, no último ano de seu mandato (14/OUT/1980), o “Staggers Rail Act”; com o objetivo declarado, segundo introdução da didática síntese do Congresso americano sobre o processo, de: “1) contribuir na reabilitação do sistema ferroviário nacional para atender às demandas do comércio interestadual e de defesa nacional; 2) reformar a política regulatória federal de modo a dispor-se de um sistema ferroviário seguro e eficiente; (3) contribuir para a viabilidade e permanência do sistema ferroviário no setor privado da economia; 4) estabelecer processo regulatório que equilibre as necessidades dos embarcadores, transportadores e do público; e 5) contribuir para a reabilitação e financiamento do sistema ferroviário”. Alguma semelhança com o proposto pelo PND (brasileiro) em 1992?

Unanimidade certamente ele não é. Entretanto, mesmo os críticos do modelo tratam esse novo marco regulatório como um divisor de águas no setor ferroviário de cargas americano: quase como AC/DC!

Robert Gallamore, reconhecido especialista do setor e envolvido nessa inflexão desde o início, vai além e aponta para uma cadeia causal bem mais ampla: “Não é mera coincidência que a expansão econômica, com período mais longo da nação (USA), tenha começado após … o setor (ferroviário) ter perpetrado essa mágica”. E explica: “As ferrovias revitalizadas forneceram a base para o rápido crescimento do transporte intermodal de contêineres…, economizando bilhões de dólares para os transportadores e os consumidores, e facilitaram o crescimento notável do comércio americano em vários setores”. E ainda: “… elas forneceram a rede e os recursos que permitiram um renascimento e desenvolvimento da indústria energética americana … deslocando assim o petróleo estrangeiro e ajudando a diminuir seus preços”.

“Short Lines” são conhecidas desde o Século XIX (em 1913 já nascia sua associação). Mas foram com essas reformas que elas deslancharam: hoje operam cerca de 50.000 milhas, mas eram apenas 8.000 quando da promulgação do novo marco regulatório. Hoje são mais de 600 empresas, presentes em 48 dos 50 estados, e respondem por cerca de 1/3 da indústria ferroviária americana (mais de 50% em 15 estados).

Tanto a reforma americana como a brasileira viabilizaram/estimularam investimentos pesados: na malha americana, que chegou a ser 11 vezes maior (cerca de 409 x 38 mil km), foram investidos mais de US$ 740 bi – R$ 3.863 bi, desde 1980 (AAR). Na brasileira R$ 173,2 bi, entre 1997-23 (ANTF).

Já em termos de resultados, de impactos, ambas as reformas apresentam proporcionalmente similaridades: a) Por um lado as malhas com algum tipo de tráfego foram reduzidas: 42% nos USA e 38% no Brasil. b) Em contrapartida, os índices de desempenho mostraram expressiva evolução; positivamente: acidentes hoje são inferiores a 1/3 do que eram, frotas com idades médias menos da metade, a produtividade e movimentação (TKU) mais que duplicaram, a eficiência energética cresceu mais de 30%, e a emissão de CO2 recuou em percentual equivalente.

Experiências recentes

No último meio século difícil ver-se um plano, federal ou estadual, que não tenha enunciado o aumento da participação ferroviária na matriz de transportes brasileira como objetivo (aquaviária, também). De forma ainda mais enfática quando a sustentabilidade ganhou relevo nas pautas multilaterais.

Como referência, o PNL vigente apresenta 9 cenários: parte de 18% (2017) para alcançar entre 31% e 43% em 2035.

A dificuldade tem sido a viabilização deles; principalmente de projetos greenfield. Mesmo com as atenções especiais e instrumentos “desburocratizantes” previstos no Programa de Investimentos em Logística – PIL e no Plano de Aceleração do Crescimento – PAC.

Alguns caminhos já foram percorridos: a) FNS, Transnordestina, FIOL: recursos e obras públicas e posterior concessão com infraestrutura parcialmente implantada; b) Ferronorte: concessão privada, acompanhada de compromissos de obras públicas (Ponte Rodoferroviária SP-MT), incentivos da SUDAM, e financiamentos do BNDES; c) FICO: investimentos cruzados decorrentes de renovações antecipadas; d) Autorizações.

Alguns desses projetos, por razões diversas, acabaram sendo reduzidos (FNS, Transnordestina, Ferronorte). A maioria segue inconclusa décadas após o prazo inicialmente estabelecido.

O caso mais emblemático é das autorizações, apresentadas (e aplaudidas!) quase que como panaceia (30/AGO/21), quando foram outorgadas as 27 primeiras: um ano após 89 propostas já haviam sido recebidas (R$ 258 bilhões de investimentos previstos) e estavam em análises. Mas 3 anos depois (2024) nenhum das 45 autorizações efetivamente outorgadas pelo “Programa Pro-Trilhos” (12.7 mil km e R$ 225 bilhões em investimentos anunciados) havia se convertido em obras. Aliás, seguem em compasso de espera; daí porque passaram a ser mencionadas como “ferrovias de papel”.

Há, porém, duas autorizações que entraram em modo implantação: a) Rondonópolis-Lucas do Rio Verde (MT), autorização estadual à Rumo: obras iniciadas em NOV/22, 200/743 km de infraestrutura concluída, previsão de inauguração do 1º trecho este ano; b) Ramal de 47 km, ligando o megaprojeto de celulose da Arauco à Malha Norte (Rumo), em Inocência – MS: autorização federal, mas do ano passado (ABR/25); e pedra fundamental lançada no último 6/FEV.

O próximo ciclo

O governo vem de anunciar a realização de 8 leilões (7 este ano); com investimentos previstos de R$ 140 bilhões. A novidade fica por conta do novo modelo a ser adotado, parte de uma “Política Nacional de Concessões Ferroviárias”: nem obra pública nem autorização por conta e risco do setor privado. Ou seja, nenhuma das 2 experiências mais recentes, mas uma solução intermediária; rendição a lições mundiais aprendidas ao longo de quase 2 séculos: só em situações excepcionais ferrovias são bancáveis apenas com receitas dos serviços!

A espinha dorsal do modelo é a possibilidade de “cobertura de gap de viabilidade dos projetos” por meio de “recursos provenientes de investimentos cruzados”. Para os não iniciados, na prática, trata-se de fomento: ou seja; aporte de recursos públicos, ou definidos/direcionados pelo poder público.

Por meio de redes sociais, entrevistas, painéis e artigos de seus secretários, inclusive na mídia especializada estrangeira, o Ministério dos Transportes faz questão de esclarecer aspectos do modelo não claros à primeira vista. P.ex: a) Não se trata de “concessão patrocinada” (Lei nº 11.079/04 – Lei das PPPs), apesar de haver aportes para implantações; b) Como “não há subvenção à operação nem remuneração do concessionário, mas formação de um ativo público”, a concessão permanece sendo comum; c) Apesar de terem origem em outorgas que o poder público receberia, do ponto de vista fiscal os recursos são considerados privados (por serem investimentos cruzados, não “transitam” pelo OGU); d) Apenas são elegíveis os projetos com bens reversíveis (“nos quais o ativo resultante não se incorpora ao patrimônio das empresas privadas”) (Lei nº 4.320/64). Enfim, uma “uma sofisticação jurídica e econômica”, como o classifica e conclui um dos artigos – o que para não iniciados parece ser mesmo!

Uma vez concebido o modelo, agora sim é hora de se invocar Nelson Rodrigues; de se enfrentar “a vida como ela é!”: pelo que se sabe, por ora, o governo federal pode efetivamente contar com R$ 15 bi. É muito dinheiro, um bom começo; mas apenas 10,7% dos R$ 140 bi previstos. Pelas experiências pregressas há de se imaginar que até os autorizatários procurarão brechas legais/normativas e/ou construir narrativas para tornar seus empreendimentos elegíveis. Mas, ainda se ficarmos só nos 8 projetos já anunciados, a vida dos decisores não deverá ser fácil ante “argumentos” de governadores e prefeitos. Tampouco dos parlamentares… mormente em um ano eleitoral.

Visando objetivar esse processo decisório, duas sugestões: uma instrumental, outra finalística:

Instrumental: o universo ferroviário brasileiro passou a dividir-se entre concessões e autorizações. Estas em geral tratadas como “shortlines” (normalmente traduzidas por “linha curta”), em contraposição àquelas que seriam longas e interestaduais/inter-regionais. A compreensão fica embaraçada quando se constata que no Brasil há uma concessão de só 164 km (EF Teresa Cristina); enquanto que, no lote inicial de 27 autorizações, havia 2 com mais de 1.000 km e algumas na faixa de 500 km; cruzando diversos estados. Nos USA ainda mais: várias “shortlines” de centenas de km, uma deles que chegou a ter 1.900 km (Montana Rail).

Essa nebulosidade ocorre pela fluidez da conceituação: nem é a americana (3 classes, segmentadas por faturamento; comportando especificações técnicas e critérios de regulação distintos), nem funcional como adotado pelas agências e órgãos rodoviários brasileiros.

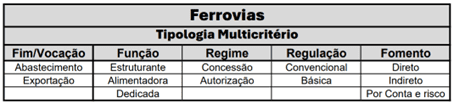

Por que não uma tipologia multicritérios; eventualmente até incorporada na regulamentação da lei? Como sugestão:

Os diversos atributos caracterizam a malha ou trecho em relação a: a) Fim/Vocação: Sua finalidade dominante (mercado interno ou exterior); b) Função: Sua relação com os demais trechos ou malhas. Ou seja, na rede/sistema ferroviário brasileira; c) Regime: Forma pela qual é outorgada pelo poder concedente; d) Regulação: Nível de normas e instrumentos aplicáveis; e) Fomento: Forma de eventual participação de instrumentos e/ou recurso públicos: direto, se elegível para recursos dos tesouros (Fonte-100); indireto, se para benefícios fiscais; ou “por conta e risco”.

Para sua aplicação, um possível conjunto de diretrizes poderia ser: a) Ferrovias estruturantes: outorgadas por concessão; b) Regulação de estruturantes: convencional; c) Regulação de alimentadoras e dedicadas: básica (simplificada); d) Fomentos diretos: apenas para ferrovias estruturantes; e) Fomentos indiretos: também alimentadoras; f) Dedicadas: não elegíveis para fomento (por conta e risco).

Finalístico: ferrovias são meios; aliás como os são a logística em geral. Meios visando fins econômicos, geopolíticos, sociais, ambientais, etc. Nesse sentido, por que não se usar indicadores que quantifiquem os diversos fins para lograr maior transparência e objetivação da hierarquização dos projetos que serão fomentados pelo poder público? P.ex, estimativas de geração de PIB (na área de influência do projeto), agregação ferroviária à Matriz de Transportes, redução de custos logísticos (agregado, setorial ou regional); ou combinações deles. Também critérios ponderados, tipo maior agregação à Matriz de Transportes, ou redução de custos logísticos por R$ investido. Claro, também podem ser introduzidos, ponderadamente, indicadores de redução de emissões e/ou velocidade de transição energética.

Os EVTEAs contêm muitos, ou a maioria desses dados; o que já é meio caminho andado.

Enfim; a tipologia contribuiria para focar, filtrar e dar consequência a definições de políticas públicas. E os indicadores, com variáveis finalísticas, a hierarquizar as alternativas em questão.

[Periscópio nº 2604]

Frederico Bussinger. Atualmente consultor. Engenheiro e economista. Pós-graduado em engenharia, administração de empresas, direito da concorrência, e mediação e arbitragem. Foi: Diretor da Codesp (atual APS – Porto de Santos), Departamento Hidroviário/SP e Metro/SP. Presidente da Docas de São Sebastião e CPTM (trens metropolitanos de SP). Membro da Comissão Diretora do Programa Nacional de Desestatização – CD/PND. Coordenador do GT de Transportes do Comitê Gestor da Política Estadual de Mudanças Climáticas – PEMC/SP. Secretário de Transportes de São Paulo/SP e Secretário Executivo do Ministério dos Transportes.